Дивіться також

08.01.2025 19:33

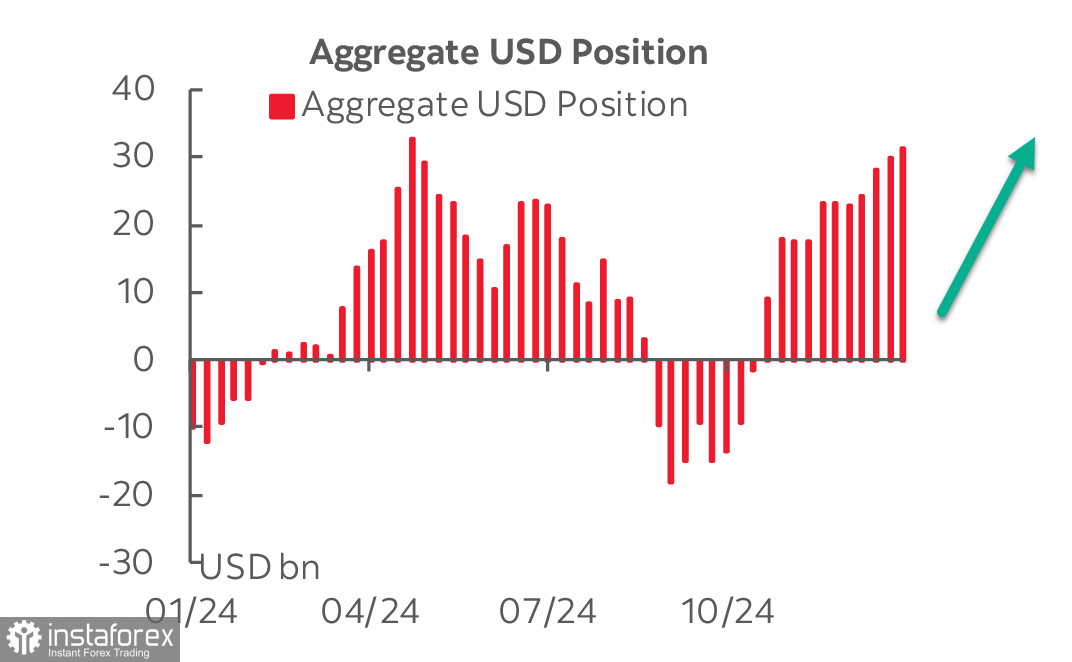

08.01.2025 19:33Поздно вечером в понедельник был опубликован очередной отчет CFTC, который был отложен из-за новогодних праздников. Как следует из отчета, никаких фундаментальных причин для ослабления доллара США пока нет, совокупная длинная позиция по которому выросла за отчетную неделю на 1.56 млрд и достигла 31.40 млрд.

На переднем плане в Канаде находятся политические риски, однако внешние факторы продолжают играть определяющую роль. Если Трамп введет, как обещает, 25% пошлины на канадский экспорт, то Канада, вероятнее всего, в ближайшие полгода-год вступит в рецессию, а уровень безработицы поднимется. Если не будет ответных мер, то инфляция, скорее всего, останется под контролем, и в этом случае Банк Канады может снизить ставки более глубоко, чем сейчас предполагает рынок. Если же Канада примет ответные меры, то в этом случае всё усложнится – поднимется инфляция, что будет сдерживать Банк Канады ы снижении ставки.

Возможная рецессия негативно скажется на федеральном бюджете, что еще больше увеличит дефицит, поскольку почти наверняка потребуется поддержка промышленности и рынка труда. Соответственно, основная интрига, которая неизбежно скажется на котировках канадского доллара, заключается в том, намерен ли Трамп выполнить свои озвученные ранее угрозы.

Рынки ждали, что премьер-министр Трюдо объявит о своей отставке уже на этой неделе, но, возможно, он торопиться не будет. В работе парламента перерыв в работе до 24 марта, поэтому если Трюдо будет ждать вотума недоверия, то произойдет это, очевидно, не ранее конца марта. Правительство уйдет в отставку, что потребует проведения новых выборов.

Ключевым событием текущей недели будет публикация в пятницу отчета с рынка труда. Ожидается, что количество новых рабочих мест будет небольшим, а безработица вырастет до уровня 6.9%, что никак не добавляет оптимизма. Что касается США, то здесь отчет по занятости ожидается заметно более позитивным, и основной вопрос будет заключаться не столько в количестве новых рабочих мест, сколько в темпах роста средней заработной платы – перед угрозой возобновления роста инфляции это сейчас наиболее важный показатель, поскольку сила экономики США на текущем этапе сомнению не подвергается и подтверждается другими отчетами, в частности ISM, а вот вероятное возобновление роста инфляции неизбежно скорректирует прогнозы по ставке ФРС.

Сегодняшние данные оказались несколько противоречивыми – отчет ADP по занятости в частном секторе оказался несколько хуже прогнозов, а недельные данные по заявкам по безработице, напротив, показали замедление, что указывает на устойчивость рынка труда. В целом сегодняшние данные в пользу более сильного доллара.

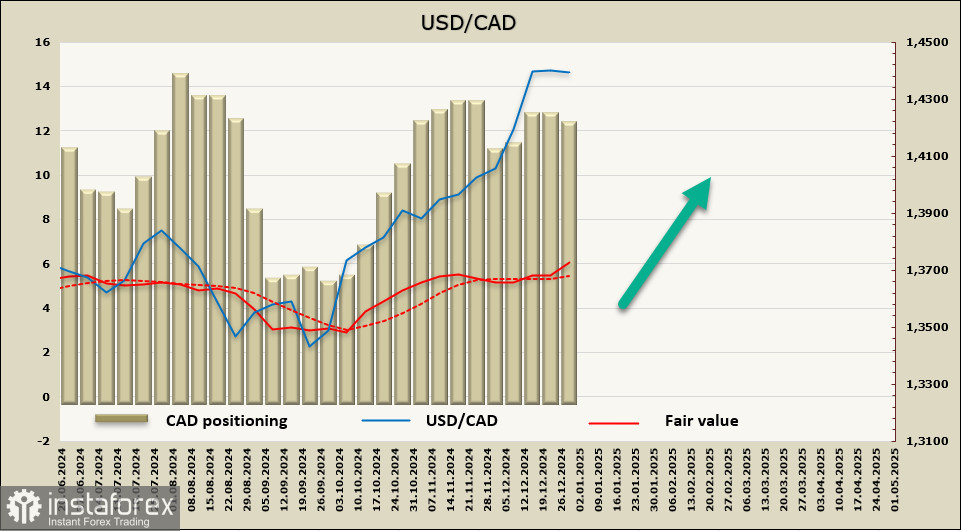

Спекулятивное позиционирование по CAD остается устойчиво медвежьим, расчетная цена вновь развернулась вверх.

После консолидации пара USD/CAAD вновь устремилась вверх. Как мы и предполагали, полноценной коррекции не произошло, поддержка 1.4210/20 не протестирована, всё указывает на то, что доллар попытается обновить максимум. Ожидаем, что к концу недели будет предпринята попытка закрепиться выше локального пика 1.4464 с прицелом на развитие восходящего движения в направлении 1.4667. Помешать этому сценарию может избыточно позитивная реакция на предполагаемую отставку премьер-министра Трюдо.

Вы сегодня уже поставили лайк статье

*Представлений аналіз ринку носить інформативний характер і не є керівництвом до здійснення угоди.